Dove mettere i propri risparmi è una domanda che torna di tanto in tanto, e non sempre ha una risposta universalmente valida nel tempo.

Ho accumulato un po’ di soldi, dove li tengo? Meglio in banca o in posta? Apro un conto corrente o un conto deposito? Meglio investirli oppure tenerli sul conto? Acquisto i prodotti consigliati dal consulente della mia banca, o sento mio cugino?

Credo che domande come queste ce le siamo poste un po’ tutti diverse volte!

Ma non esiste una risposta definitiva per decidere dove mettere i propri risparmi.

La risposta come al solito è dipende.

Dipende dalla nostra capacità di risparmio, dalla nostra abilità di gestire i propri risparmi, da quello che vogliamo farci con questi risparmi e soprattutto dal nostro modo di approcciare alla finanza personale.

Capisci te stesso per capire dove mettere i propri risparmi

Prima di pensare a dove mettere i propri risparmi, bisogna curare le proprie finanze.

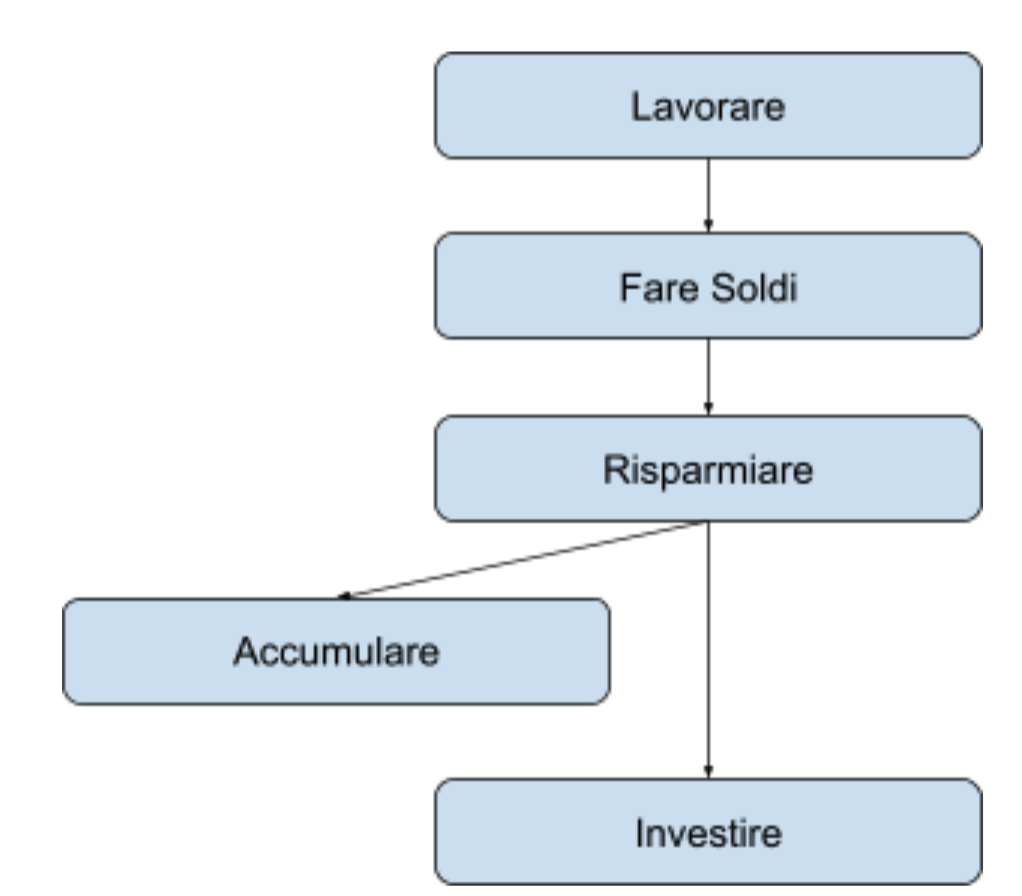

Impariamo quindi a distinguere prima di tutto le tre azioni: risparmiare, investire e fare soldi.

Per risparmiare ed investire abbiamo bisogno innanzitutto di fare soldi.

Per fare soldi abbiamo soltanto un modo legale per farlo: lavorare.

Possiamo fare soldi cambiando il nostro tempo per denaro, o facendo lavorare il nostro denaro per altro denaro.

In sostanza chi alimenta le nostre entrate è il nostro lavoro, attraverso un datore di lavoro, che ci corrisponde uno stipendio, oppure attraverso un nostro business.

Con i soldi accumulati se siamo i classici spendaccioni, non ci ritroveremo nulla tra le mani nel giro di poco tempo.

Se invece abbiamo un occhio di riguardo al risparmio e cerchiamo di mettere da parte qualcosa, avremo il problema di capire dove mettere i propri risparmi.

Per riassumere il flusso che si segue è:

Passiamo ora ad un’analisi approfondita su di noi.

Quanta propensione al rischio abbiamo? Quanto ci fidiamo del parere di un estraneo? Quanto siamo disposti a perdere e restare lucidi? Quanto siamo disposti a capire come funziona il mondo economico al di fuori dalle nostre mura?

Quanti soldi vuoi mettere da parte? Vuoi fare un all in oppure vuoi accantonare una parte del tuo patrimonio?

In base alle risposte che darai a queste domande ci sono diverse soluzioni.

Qualche consiglio su dove non mettere i propri risparmi

Prima di tutto, evita di tenere i soldi in casa!

Per generalizzare cerchiamo di non tenere i contanti in giro per casa, o in una cassaforte personale.

I famosi soldi sotto al materasso, non sempre giovano.

Innanzitutto siamo esposti ad un rischio altissimo.

Pensa se viene qualcuno a farti visita e ti ripulisce da tutti i contanti che con il sudore hai messo da parte!

Poi c’è anche un altro fattore che corrode il valore del tuo patrimonio: l’inflazione.

Ogni anno un buon 2% del valore del tuo patrimonio viene letteralmente bruciato dall’inflazione.

Facciamo un esempio.

Se a partire dal 2016 hai tenuto da parte 10.000 euro in contanti, hai perso in media una cifra pari a circa 1.300 euro, oggi nel 2021.

Cosa te ne pare?

Dove tenere il contante

Questo non è un incentivo a non tenere del contante o della liquidità.

Ovviamente la liquidità è quasi fisiologica all’interno di un bilancio.

Il modo migliore per conservarlo è scegliere un prodotto finanziario molto liquido, ma nello stesso tempo sicuro.

I conti correnti ad esempio sono dei buoni prodotti finanziari, che a differenza del contante sotto il materasso almeno ci proteggono da eventuali ladri in casa.

Sicuramente però non saremo protetti dall’inflazione.

Le alternative al contante quindi possono essere i conti correnti, oppure i conti deposito.

Mettere i propri risparmi in un conto corrente

Ormai non c’è più una differenza sostanziale tra conto corrente postale o conto corrente bancario. La Posta a tutti gli effetti, attraverso i circuiti di credito internazionali (Visa e Mastercard), offre gli stessi servizi di una banca.

L’unica differenza potrebbe essere ad esempio il prelievo del contante, in quanto in ATM diversi da Postamat potrebbe essere molto costoso.

Invece oggi ci sono banche che ci permettono di prelevare da qualunque ATM senza nessun costo aggiuntivo.

Il conto corrente comunque come detto prima non ci protegge dall’inflazione, e a volte è anche molto costoso.

In realtà in questa occasione entra in gioco anche tutto il discorso in merito alla diversificazione.

Una buona prassi è tenere il proprio patrimonio diversificato in più conti, quindi più spese.

Mettere i propri risparmi in un conto deposito

Se si ha un orizzonte temporale di circa un anno e abbiamo una piccola e discreta somma di denaro da utilizzare da qui a breve, è sempre utile valutare un conto deposito.

Nel conto deposito possiamo lasciare una certa cifra depositata e, se scelto opportunamente, è possibile anche farci qualche soldino d’interesse, in grado almeno di pagare le spese del conto stesso.

L’obiettivo principale del conto deposito è quello di tenere lontano dal conto corrente una certa cifra.

In questo modo valutiamo le varie spese che abbiamo in programma senza tener conto di questa cifra accantonata.

In aggiunta con un conto deposito è possibile anche maturare un piccolo interesse che ci permette di azzerare le varie spese del conto, e ricavare anche qualcosina.

Mettere i propri risparmi a reddito

Chiariamo una cosa, non diventiamo ricchi.

Nessuna strategia, nessun trucchetto e nessuna tecnica nascosta.

I soldi facili non esistono!

Tutte le scelte che facciamo sono esposte a dei rischi che bisogna tenere in conto nel momento in cui si decide dove tenere i propri risparmi.

Gli strumenti visti finora sono quasi a zero rischio Mentre quello che sto proponendo di seguito ha dei rischi maggiori.

A seconda del rischio che si decide di assumere, si avranno dei rendimenti adeguati.

Naturalmente quando si parla di rischi, si parla di possibilità di perdere una parte di ciò che si sta investendo.

Tra gli strumenti per mettere a reddito i propri risparmi ci sono gli investimenti.

Gli investimenti sono un ottimo modo per adeguare il valore dei propri risparmi rispetto al mercato.

Inoltre l’investimento offre un’ ottima opportunità per proteggersi dalla patrimoniale.

Quando investiamo una certa cifra, non paghiamo tasse fino a quando non decidiamo di disinvestire.

Di contro c’è tutto ciò che abbiamo anticipato prima.

Ovvero i rischi di perdere una parte del nostro patrimonio per scelte sbagliate, o per avvenimenti avversi al nostro piano di investimento.

Mettere i propri risparmi a reddito in modo facile

Il modo più semplice per mettere a reddito i propri risparmi è adottare una strategia di accumulo.

Ogni mese decidiamo di depositare una certa cifra a nostro piacimento (100€, 300€ o 500€), utilizzandoli per acquistare delle quote di un fondo.

Solitamente i fondi consigliati sono quelli passivi o ETF.

Attraverso il proprio istituto bancario o broker si può decidere di aprire un piano che triggera un acquisto su alcuni fondi da noi scelti in modo automatico, appena ci arriva lo stipendio.

In questo modo stiamo risparmiando prima ancora di spendere i soldi guadagnati, pagando prima noi stessi.

In questo caso la parsimonia e la pazienza ci premieranno nel lungo periodo.

Robo advisor

Se non si ha una buona conoscenza finanziaria, e non si ha idea di dove investire i propri risparmi, ci si può affidare a dei robo advisor.

I robo advisor sono dei broker finanziari, che hanno un set di portafogli preimpostati a seconda del rischio, che acquistano in automatico un certo numeri di prodotti finanziari per te in cambio di una commissione.

A volte la commissione può anche superare l’1%.

Diciamo una ghiotta commissione.

Ma è il prezzo da pagare per la nostra ignoranza sulle tematiche finanziarie.

Attraverso questi robo advisor noi operiamo direttamente sul mercato.

In caso di scossoni o cambi di rotta, il robo advisor provvederà autonomamente a bilanciare il nostro portafoglio per tenerlo il più allineato possibile al profilo di rischio che ci è stato assegnato.

Cosa non fare se si vuole investire

Evita i consigli gratuiti!

Se la tua banca ti offre l’occasione del secolo, ti sta rifilando una sola! Evita!

Se tuo cugino ti sta indicando la criptovaluta che spaccherà da qui a fine anno.. Evita!

Se un ragazzotto in Lambo ti sta proponendo di acquistare il suo corso su come fare il + 50% al mese.. Evita!

I soldi facili non esistono!

Soprattutto quando ti vengono presentati rendimenti da capogiro.

Con parsimonia e pazienza si arriva a grandi risultati.

Tutto il resto richiederebbe una buona parte del tuo tempo da dedicare a capire dove mettere i propri soldi e soprattutto quando toglierli per evitare di andare in rovina.

Conclusioni

Con questo articolo ho voluto fornire una panoramica generale di dove mettere i propri risparmi per evitare di farli andare in fumo.

Non ho parlato di immobiliare, non ho parlato di crypto, non ho parlato di business e neanche di Bond.

Ho cercato di fornire un’idea generale di come tenere al sicuro i propri risparmi nel modo più semplice possibile.

Ovviamente ci sono tantissime altre soluzioni, come comprare dei materiali preziosi, o opere d’arte o oggetti rarissimi da collezione.

Tutte queste cose però rientrerebbero nelle stesse problematiche del contante tenuto a casa.

Se si possiede una cosa di valore, puoi stare certo che questa sarà un pasto ghiotto che attira gente intenzionata a togliertela.

Se hai dei risparmi e vuoi tenerli al sicuro, valuta bene le possibilità che ti ho presentato in questo articolo.

Veramente ben fatto.

Complimenti 😊

Grazie mille Michele 🙂